Persamaan dasar akuntansi merupakan fondasi dari seluruh aktivitas pencatatan dan pelaporan keuangan. Pemahaman yang mendalam tentang persamaan ini sangat penting bagi siapa saja yang ingin mengelola keuangan dengan benar, baik di tingkat individu, organisasi, maupun perusahaan. Maka dari itu, kita perlu memahami rumus persamaan dasar akuntansi, mulai dari menjelajahi elemen-elemen kunci, mempelajari rumus perhitungannya, sampai mempraktikkan bagaimana penerapan persamaan dasar akuntansi dalam analisis transaksi keuangan sehari-hari. Pemahaman yang kuat mengenai konsep ini akan membuat kita lebih siap dalam menghadapi berbagai situasi keuangan sehingga mampu membuat keputusan yang lebih bijak.

Baca Juga: Pentingnya Akuntansi bagi Perusahaan dalam Mengoptimalkan Pengelolaan Keuangan

Elemen Persamaan Dasar Akuntansi

Persamaan dasar akuntansi memberikan gambaran bagaimana elemen-elemen utama dalam akuntansi saling berkaitan, elemen-elemen persamaan dasar akuntansi terdiri dari:

1. Aset (Harta)

Aset adalah segala sesuatu yang dimiliki oleh perusahaan dan bernilai ekonomi. Aset digunakan untuk menghasilkan pendapatan di masa mendatang. Aset dibagi menjadi dua kategori utama, yaitu:

- Aset Lancar: Aset yang diharapkan dapat dikonversi menjadi kas atau digunakan dalam operasional perusahaan dalam jangka waktu satu tahun atau kurang. Contohnya kas, piutang usaha, dan persediaan barang.

- Aset Tidak Lancar: Aset yang diharapkan memberikan manfaat ekonomis untuk jangka waktu lebih dari satu tahun. Contohnya adalah tanah, gedung, kendaraan, peralatan, dan lain sebagainya.

2. Kewajiban (Utang)

Kewajiban atau yang dalam istilah finansial lebih dikenal dengan utang merupakan kewajiban finansial yang harus dibayar oleh perusahaan kepada pihak lain. Kewajiban juga terbagi menjadi dua jenis:

- Kewajiban Lancar: Kewajiban yang harus dibayar dalam jangka waktu satu tahun atau kurang. Contohnya utang dagang, utang jangka pendek, dan biaya yang lain masih harus dibayar.

- Kewajiban Tidak Lancar: Kewajiban yang jatuh temponya lebih dari satu tahun. Contohnya obligasi atau hipotek.

3. Ekuitas (Modal)

Ekuitas adalah nilai sisa yang dimiliki oleh pemilik perusahaan setelah semua kewajiban (hutang) dilunasi. Ini mencerminkan investasi awal pemilik dalam bisnis, ditambah laba yang dihasilkan, kemudian dikurangi dengan pengambilan dana pribadi oleh pemilik. Elemen yang dapat mempengaruhi ekuitas:

- Prive: Prive adalah penarikan dana oleh pemilik dari perusahaan untuk keperluan pribadi. Penarikan ini mengurangi ekuitas karena merupakan pengambilan dari modal yang seharusnya dimiliki oleh perusahaan. Misalnya, jika pemilik mengambil uang dari kas perusahaan untuk keperluan pribadi, jumlah tersebut akan mengurangi saldo ekuitas.

- Pendapatan: Pendapatan adalah jumlah uang yang dihasilkan oleh perusahaan dari kegiatan operasional utamanya, seperti penjualan barang atau jasa. Pendapatan meningkatkan ekuitas, karena pendapatan bersih (setelah dikurangi beban) akan menambah laba perusahaan, yang pada gilirannya menambah saldo laba ditahan.

- Beban: Beban adalah dana yang dikeluarkan perusahaan untuk menjalankan operasionalnya, seperti gaji, sewa, utilitas, dan lain sebagainya. Beban mengurangi laba, dan karenanya mengurangi ekuitas. Semakin besar beban yang ditanggung perusahaan, semakin kecil laba bersih yang akan dihasilkan, yang pada akhirnya mengurangi jumlah ekuitas.

Rumus Persamaan Dasar Akuntansi

Persamaan dasar akuntansi merupakan acuan utama dari laporan keuangan, di mana rumus perhitungannya adalah:

Aset = Kewajiban + Ekuitas

Contoh:

Misalkan sebuah perusahaan baru didirikan dengan modal Rp100.000.000,00, yang sepenuhnya berasal dari investasi pemilik (ekuitas). Perusahaan ini kemudian meminjam uang sebesar Rp50.000.000,00 dari bank (kewajiban) dan menggunakan uang tersebut untuk membeli peralatan senilai Rp150.000.000,00 (aset). Persamaan akuntansi untuk perusahaan ini adalah:

Aset (Rp150.000.000,00) = Kewajiban (Rp50.000.000,00) + Ekuitas (Rp100.000.000,00)

Ini menunjukkan bahwa total aset perusahaan berasal dari kombinasi utang (kewajiban) dan modal pemilik (ekuitas).

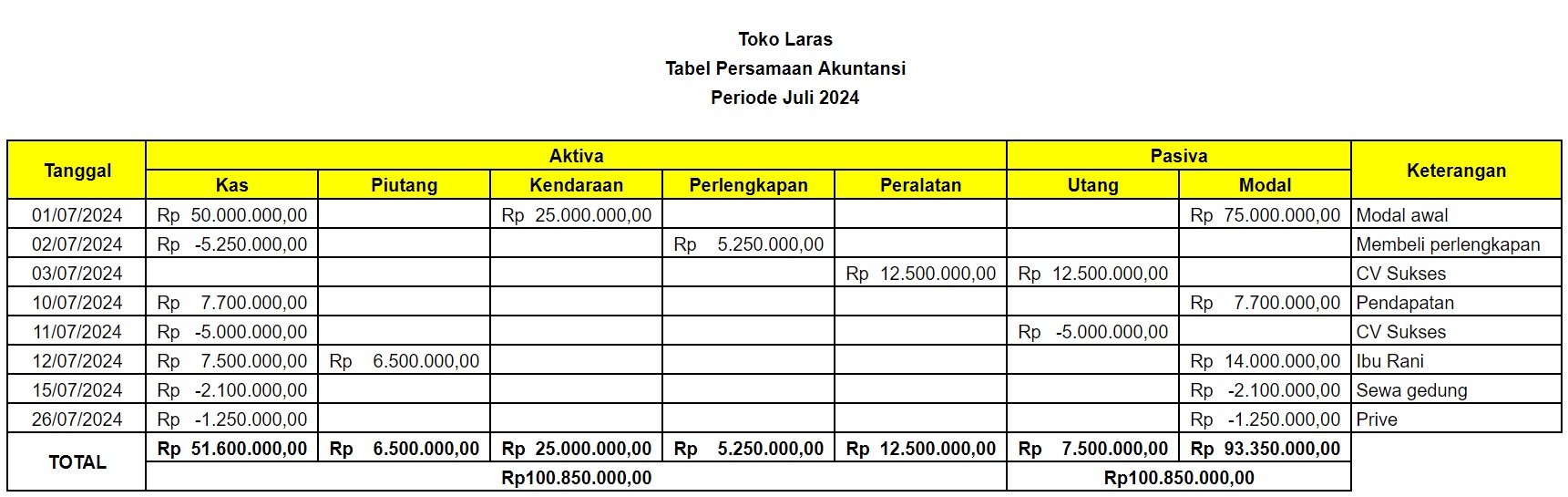

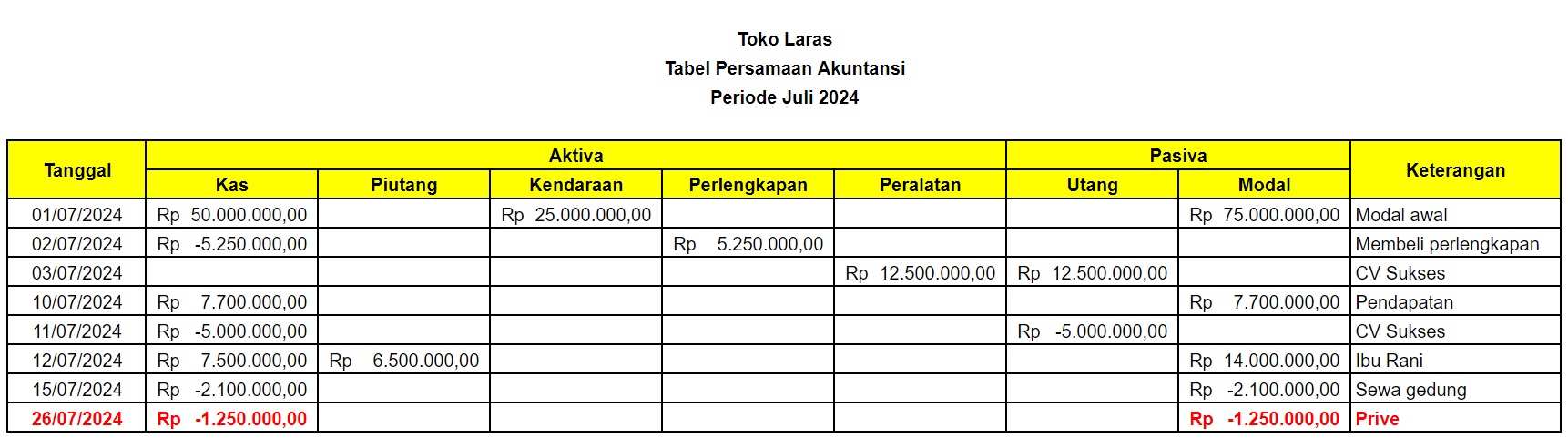

Tabel Persamaan Dasar Akuntansi

Tabel persamaan dasar akuntansi merupakan salah satu konsep penting dalam akuntansi yang wajib dipahami oleh calon akuntan. Tabel ini berisi informasi terkait laporan keuangan serta beberapa elemen lainnya. Berikut adalah berbagai komponen yang harus kita ketahui dalam tabel persamaan dasar akuntansi:

- Kolom Tanggal: Kita mencatat tanggal sesuai dengan transaksi yang terjadi. Kolom ini penting untuk menunjukkan kapan transaksi yang tercatat dalam tabel persamaan dasar akuntansi terjadi. Format yang umum digunakan adalah tanggal/bulan/tahun atau tanggal-bulan-tahun. Ada juga yang hanya mencantumkan tanggal dan bulan dari kejadian tersebut.

- Kolom Aktiva: Di kolom ini akan terjadi perubahan nilai seiring dengan penambahan aset perusahaan, baik dari modal maupun piutang. Kolom ini akan bertambah jika ada penambahan nilai aset, dan biasanya akan berkurang jika perusahaan mengeluarkan dana untuk keperluan lain.

- Kolom Pasiva: Kolom ini digunakan untuk mencatat perubahan nilai pada sisi pasiva. Kolom ini akan mengalami perubahan jika ada penambahan atau pengurangan pada kewajiban, penambahan beban, pengurangan modal, dan lain sebagainya.

- Kolom Keterangan: Kolom ini digunakan untuk mencatat informasi tambahan tentang transaksi yang mempengaruhi saldo modal, baik itu penambahan maupun pengurangan. Kolom ini membantu akuntan untuk memahami transaksi yang telah dilakukan dengan lebih jelas.

Contoh Analisis Transaksi

1 Juli 2024: Diterima modal dari Bapak Yudi awal berupa uang tunai sebesar Rp50.000.000,00 dan kendaraan senilai Rp25.000.000,00.

- Kas bertambah sebesar Rp50.000.000,00.

- Kendaraan bertambah sebesar Rp25.000.000,00.

- Modal bertambah total sebesar Rp75.000.000,00.

2 Juli 2024: Membeli perlengkapan toko senilai Rp5.250.000,00 secara tunai.

- Kas berkurang sebesar Rp5.250.000,00.

- Perlengkapan Toko bertambah sebesar Rp5.250.000,00.

3 Juli 2024: Membeli peralatan dari CV Sukses senilai Rp12.500.000,00 secara kredit.

- Peralatan bertambah sebesar Rp12.500.000,00.

- Utang bertambah sebesar Rp12.500.000,00.

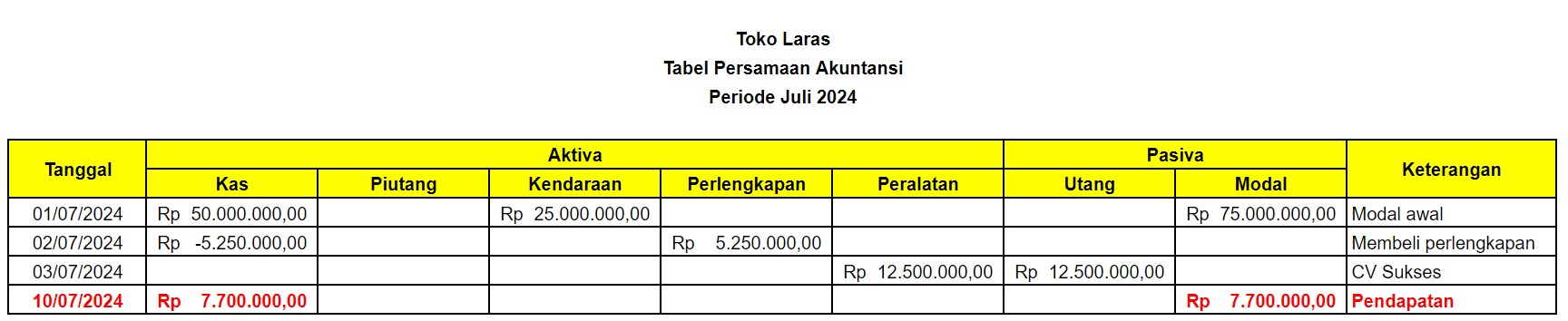

10 Juli 2024: Menerima pendapatan dari pelanggan sebesar Rp7.700.000,00 secara tunai.

- Kas bertambah sebesar Rp7.700.000,00.

- Modal bertambah sebesar Rp7.700.000,00.

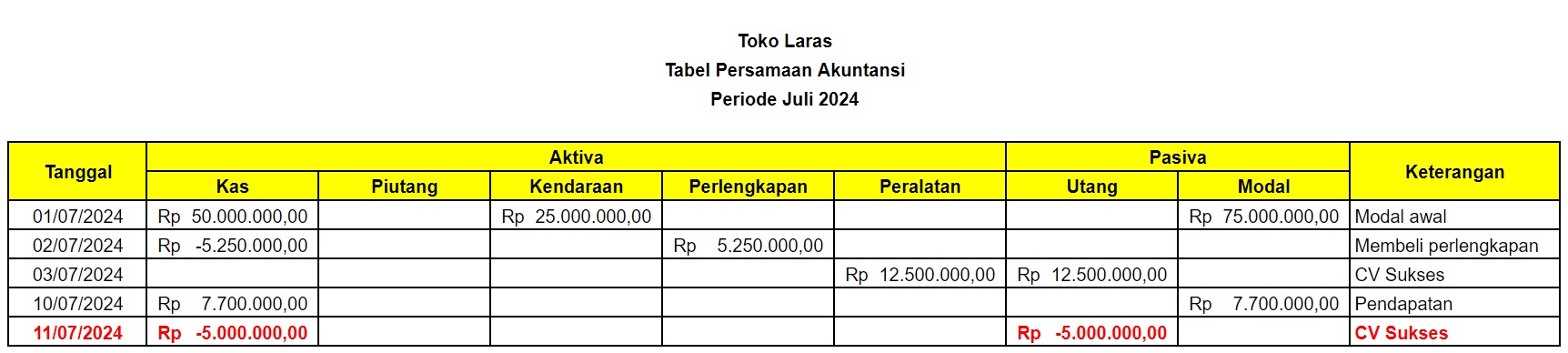

11 Juli 2024: Membayar angsuran peralatan sebesar Rp5.000.000,00.

- Kas berkurang sebesar Rp5.000.000,00.

- Utang berkurang sebesar Rp5.000.000,00.

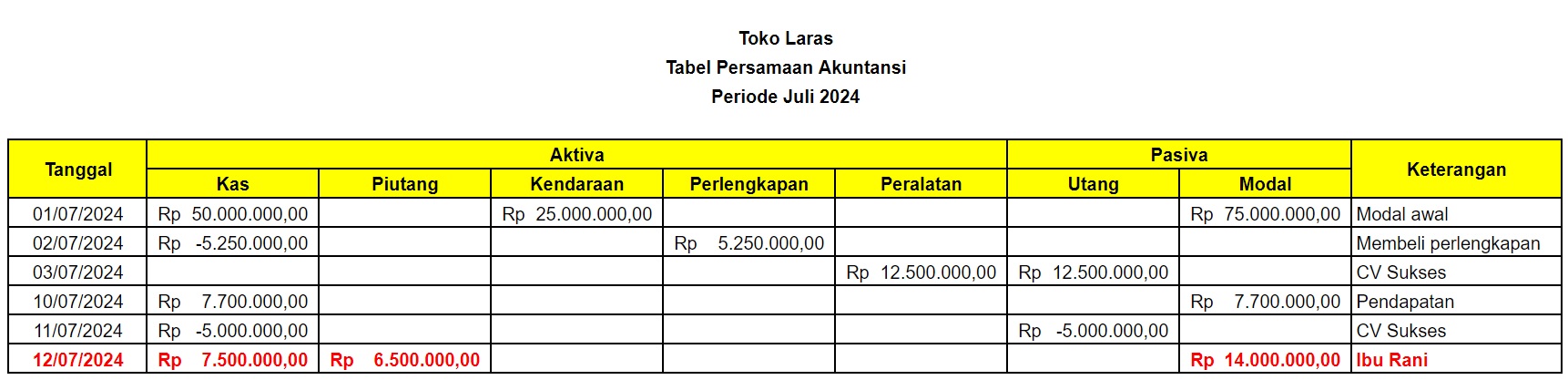

12 Juli 2024: Menerima pesanan dari Ibu Rani senilai Rp14.000.000,00 dengan uang muka Rp7.500.000,00.

- Kas bertambah sebesar Rp7.500.000,00.

- Piutang bertambah sebesar Rp6.500.000,00.

- Modal bertambah sebesar Rp14.000.000,00.

15 Juli 2024: Membayar sewa gedung sebesar Rp2.100.000,00.

- Kas berkurang sebesar Rp2.100.000,00.

- Modal berkurang sebesar Rp2.100.000,00.

26 Juli 2024: Bapak Yudi mengambil uang sejumlah Rp1.250.000,00 untuk keperluan pribadi.

- Kas berkurang sebesar Rp1.250.000,00.

- Modal berkurang sebesar Rp1.250.000,00.

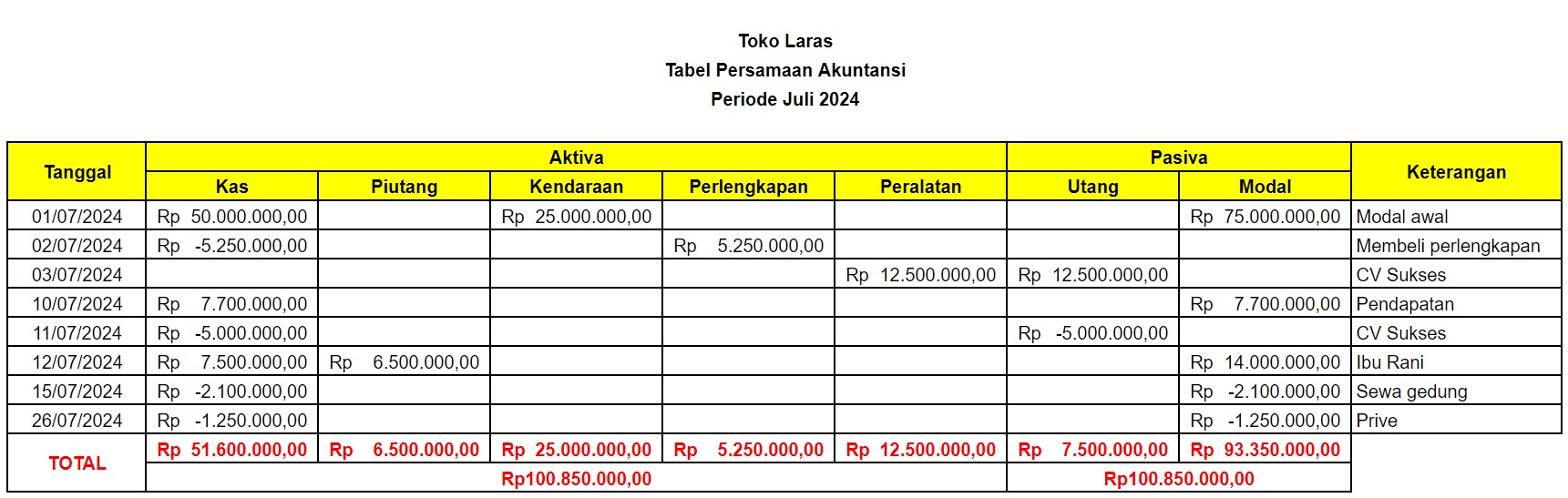

Jumlah Aktiva dan Pasiva

Pastikan jumlah aktiva dan pasiva seimbang.

Baca Juga: Mengenal Program Studi OTKP

Pemahaman mendalam mengenai rumus persamaan dasar akuntansi dapat membantu kita dalam menganalisis transaksi, sehingga kita bisa membuat keputusan finansial yang tepat. Selain itu, pemahaman tentang persamaan dasar akuntansi juga akan membantu kita dalam menjaga keseimbangan laporan keuangan yang disajikan. Pengetahuan ini diharapkan dapat meningkatkan keterampilan profesional teman-teman semuanya, dan harapannya nanti bisa memberikan kontribusi yang lebih signifikan terhadap keberhasilan keuangan di perusahaan atau organisasi.

Referensi

Persamaan Dasar Akuntansi: Pengertian, Komponen dan Rumus