Pencatatan transaksi dalam jurnal umum merupakan langkah penting dalam proses akuntansi untuk memastikan seluruh aktivitas keuangan suatu entitas tercatat dengan rapi dan sistematis. Jurnal umum bukan hanya sekadar tempat mencatat angka-angka saja, tetapi juga menjadi fondasi dari keseluruhan siklus akuntansi. Dengan pencatatan yang baik, perusahaan dapat memantau aliran dana, mengidentifikasi posisi keuangan, dan memudahkan proses pelaporan keuangan. Untuk itu, diperlukan pemahaman yang mendalam tentang cara mencatat transaksi di jurnal umum akuntansi, karena kesalahan sekecil apa pun dapat berdampak pada keputusan bisnis. Mari kita simak penjelasan berikut untuk memahami proses pencatatan transaksi dalam akuntansi.

Baca Juga: Klasifikasi Akun dalam Akuntansi

Apa Itu Jurnal Umum?

Jurnal umum adalah sebuah catatan yang digunakan oleh perusahaan untuk membukukan semua transaksi keuangan secara kronologis (berdasarkan urutan waktu). Setiap transaksi yang terjadi dalam bisnis, seperti pembelian, penjualan, penerimaan kas, atau pembayaran utang akan dicatat ke dalam jurnal umum. Jurnal umum mencakup informasi penting seperti tanggal transaksi, deskripsi transaksi, akun yang terpengaruh (debit dan kredit), serta jumlah uang yang terlibat. Fungsi utama dari jurnal umum adalah untuk memberikan dokumentasi awal yang sistematis dan lengkap dari seluruh transaksi, sehingga memudahkan proses pencatatan dan analisis keuangan. Dengan adanya jurnal umum, perusahaan dapat menjaga keakuratan dan konsistensi dalam pelaporan keuangan, serta memastikan bahwa semua transaksi tercatat dengan benar sesuai dengan prinsip-prinsip akuntansi.

Struktur Jurnal Umum

Struktur atau susunan kolom dalam jurnal umum dirancang untuk mencatat transaksi keuangan secara kronologis dan sistematis. Berikut adalah penjelasan mengenai masing-masing kolom yang terdapat dalam jurnal umum:

- Tanggal: Kolom ini mencatat tanggal terjadinya transaksi. Biasanya ditulis dengan format tanggal-bulan-tahun dan diurutkan secara kronologis.

- Keterangan: Kolom ini mencatat deskripsi atau penjelasan singkat mengenai transaksi yang terjadi. Keterangan ini mencakup akun-akun yang terlibat dalam transaksi, baik akun yang didebit maupun yang dikredit.

- Referensi (Ref): Kolom referensi digunakan untuk mencatat nomor halaman buku besar atau kode tertentu yang mengindikasikan di mana transaksi ini diposting dalam buku besar nantinya. Kolom ini memudahkan penelusuran transaksi antara jurnal umum dan buku besar.

- Debit: Kolom ini mencatat jumlah uang yang didebet dalam transaksi. Debit adalah pencatatan untuk akun yang bertambah, seperti aset atau beban.

- Kredit: Kolom ini mencatat jumlah uang yang dikredit dalam transaksi. Kredit adalah pencatatan untuk akun yang berkurang, seperti kewajiban atau pendapatan.

Tahapan Pencatatan Transaksi di Jurnal Umum

Terdapat beberapa langkah yang perlu dilakukan dalam melakukan pencatatan transaksi, diantaranya adalah:

- Mengidentifikasi Transaksi

Transaksi keuangan biasanya melibatkan pertukaran barang, jasa, atau hak kepemilikan yang mempengaruhi posisi keuangan perusahaan. Identifikasi ini penting karena tidak semua kejadian dalam bisnis memerlukan pencatatan akuntansi. Hanya transaksi yang memiliki dampak secara finansial, seperti penjualan barang, pembelian aset, pembayaran utang, atau penerimaan pendapatan, yang harus dicatat. Proses ini melibatkan pemahaman tentang sifat transaksi, pihak yang terlibat, dan bagaimana transaksi tersebut akan mempengaruhi akun dalam buku besar perusahaan. - Menentukan Akun

Pada tahap ini, kita harus menganalisis transaksi yang telah diidentifikasi untuk memahami akun mana yang akan terlibat dalam pencatatan. Setiap transaksi keuangan akan mempengaruhi setidaknya dua akun dalam buku besar, sesuai dengan prinsip dasar akuntansi yang dikenal sebagai prinsip entri ganda (double entry). Dengan menentukan akun-akun yang terpengaruh, kita bisa memastikan bahwa setiap transaksi telah dicatat dengan benar sehingga dapat mencerminkan perubahan dalam posisi keuangan perusahaan. - Menentukan Posisi Pencatatan

Setiap transaksi harus memiliki total debit yang sama dengan total kredit untuk menjaga keseimbangan dalam catatan keuangan. Menentukan posisi pencatatan memerlukan pemahaman tentang sifat dasar dari setiap akun, yaitu apakah akun tersebut termasuk dalam kategori aset, utang, modal, pendapatan, atau beban. Secara umum, akun aset dan beban bertambah di sisi debit dan berkurang di sisi kredit, sedangkan akun utang, modal, dan pendapatan bertambah di sisi kredit dan berkurang di sisi debit. Penentuan yang tepat atas posisi debit dan kredit sangat penting untuk memastikan keakuratan laporan keuangan dan keseimbangan dalam buku besar perusahaan.

- Mencatat Transaksi

Pada tahap ini, setelah akun-akun yang terpengaruh telah ditentukan dan posisi pencatatannya (debit dan kredit) telah diidentifikasi, transaksi dicatat dalam jurnal umum dengan format yang sistematis. Transaksi harus dicatat secara kronologis, dengan setiap entri menunjukkan akun yang didebit di baris pertama dan akun yang dikredit di baris berikutnya, sedikit menjorok ke kanan untuk menunjukkan posisinya. Jumlah debit dan kredit harus selalu seimbang untuk menjaga integritas catatan keuangan. Pencatatan ini harus dilakukan dengan hati-hati dan tepat, karena jurnal umum menjadi dasar bagi proses posting ke buku besar, yang pada akhirnya akan digunakan untuk menyusun laporan keuangan.

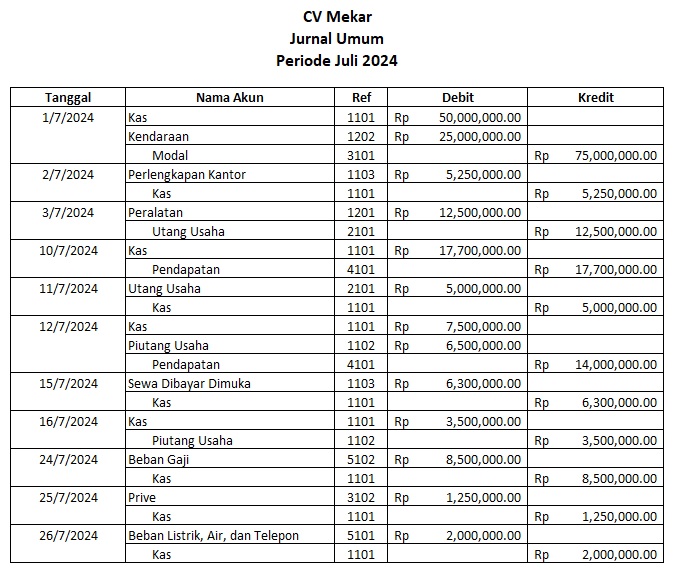

Contoh Kasus

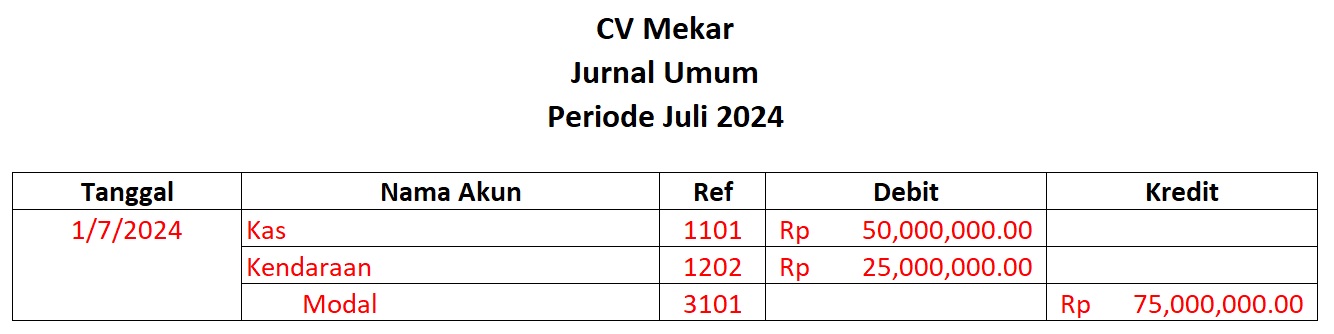

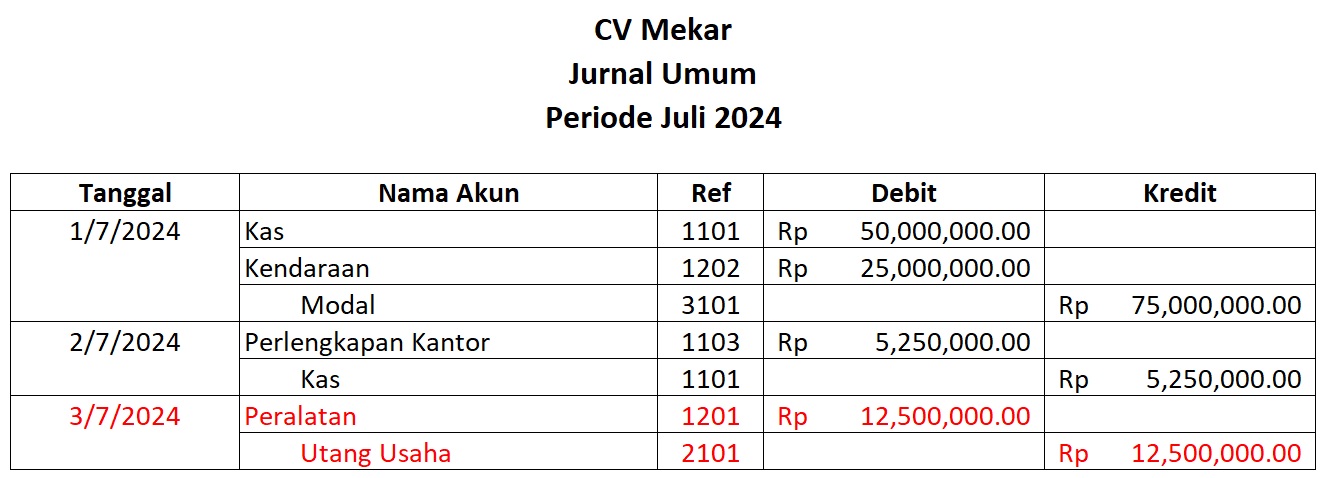

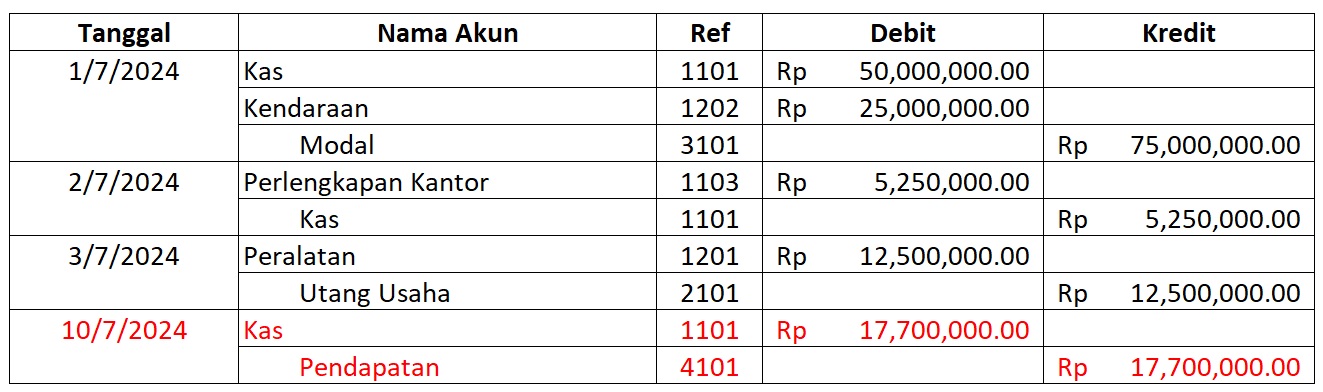

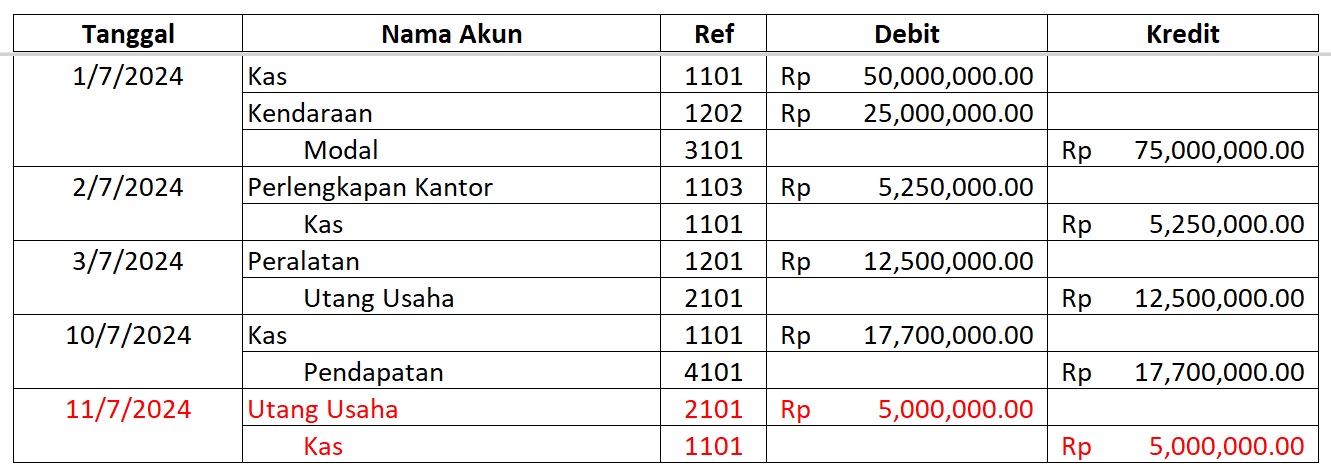

1 Juli 2024: Diterima modal dari Bapak Yudi awal berupa uang tunai sebesar Rp50.000.000,00 dan kendaraan senilai Rp25.000.000,00.

- Kas bertambah (debit) sebesar Rp50.000.000,00.

- Kendaraan bertambah (debit) sebesar Rp25.000.000,00.

- Modal bertambah (kredit) total sebesar Rp75.000.000,00.

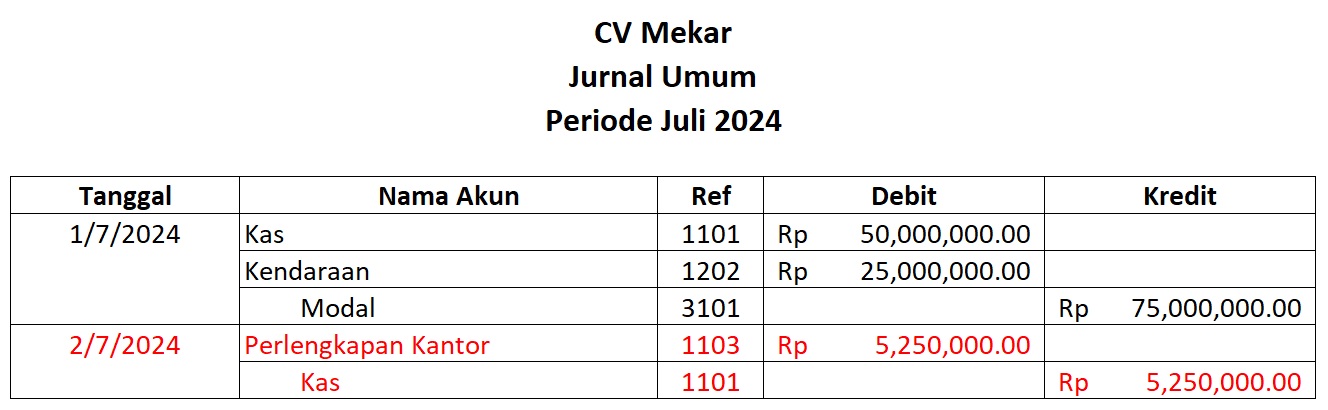

2 Juli 2024: Membeli perlengkapan kantor senilai Rp5.250.000,00 secara tunai.

- Perlengkapan Kantor bertambah (debit) sebesar Rp5.250.000,00.

- Kas berkurang (kredit) sebesar Rp5.250.000,00.

3 Juli 2024: Membeli peralatan dari CV Sukses senilai Rp12.500.000,00 secara kredit.

- Peralatan bertambah (debit) sebesar Rp12.500.000,00.

- Utang Usaha bertambah (kredit) sebesar Rp12.500.000,00.

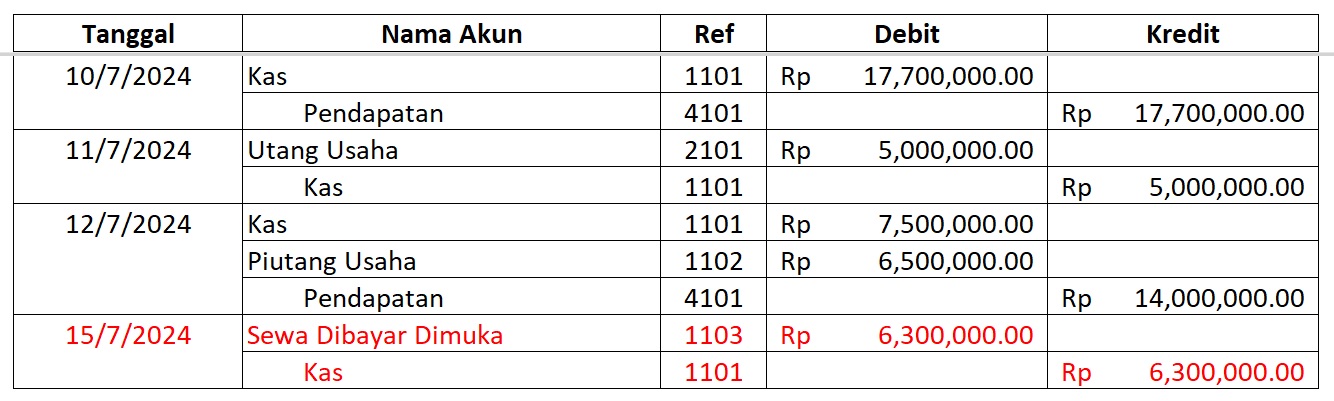

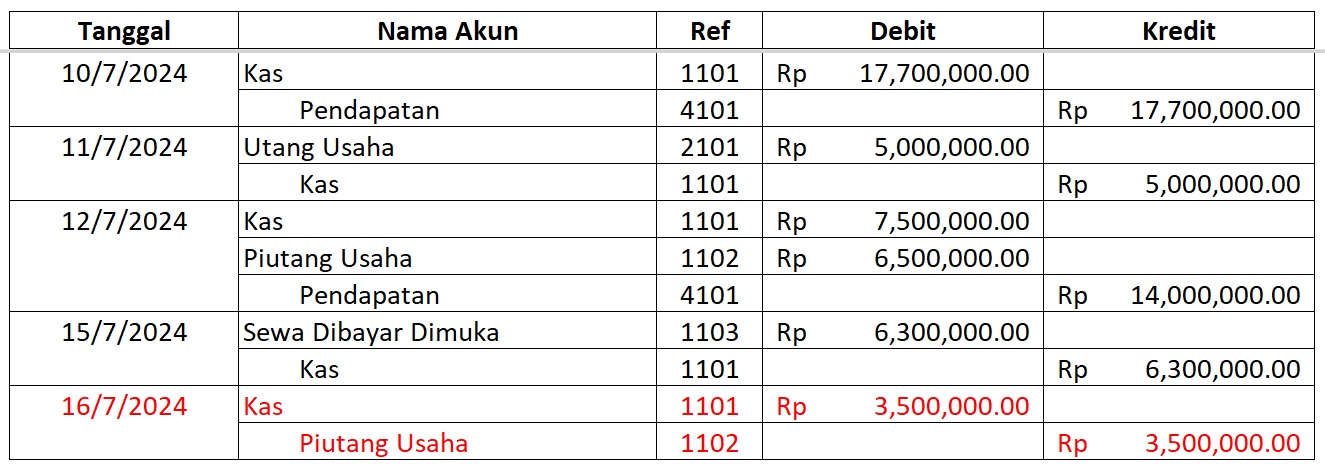

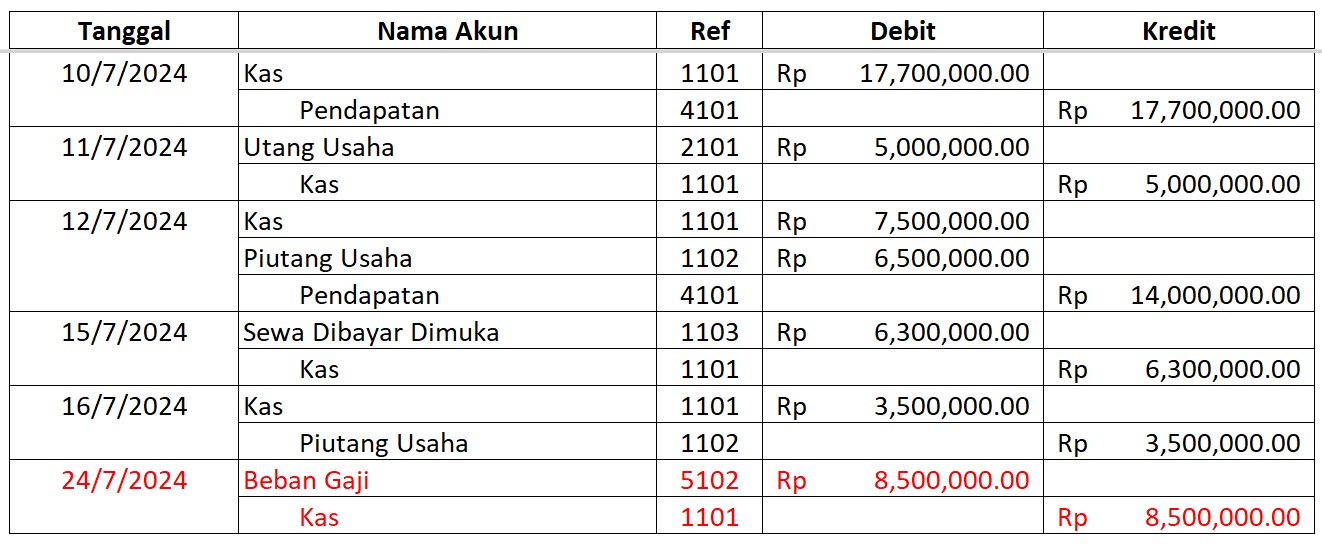

10 Juli 2024: Menerima pendapatan dari pelanggan sebesar Rp17.700.000,00 secara tunai.

- Kas bertambah (debit) sebesar Rp17.700.000,00.

- Pendapatan bertambah (kredit) sebesar Rp17.700.000,00.

11 Juli 2024: Membayar angsuran peralatan sebesar Rp5.000.000,00.

- Utang Usaha berkurang (debit) sebesar Rp5.000.000,00.

- Kas berkurang (kredit) sebesar Rp5.000.000,00.

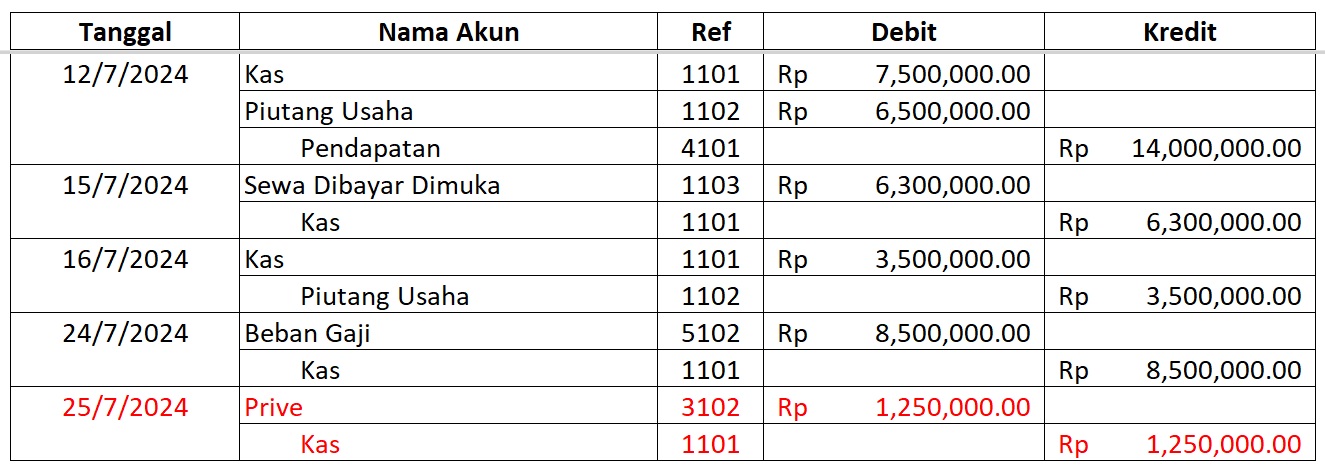

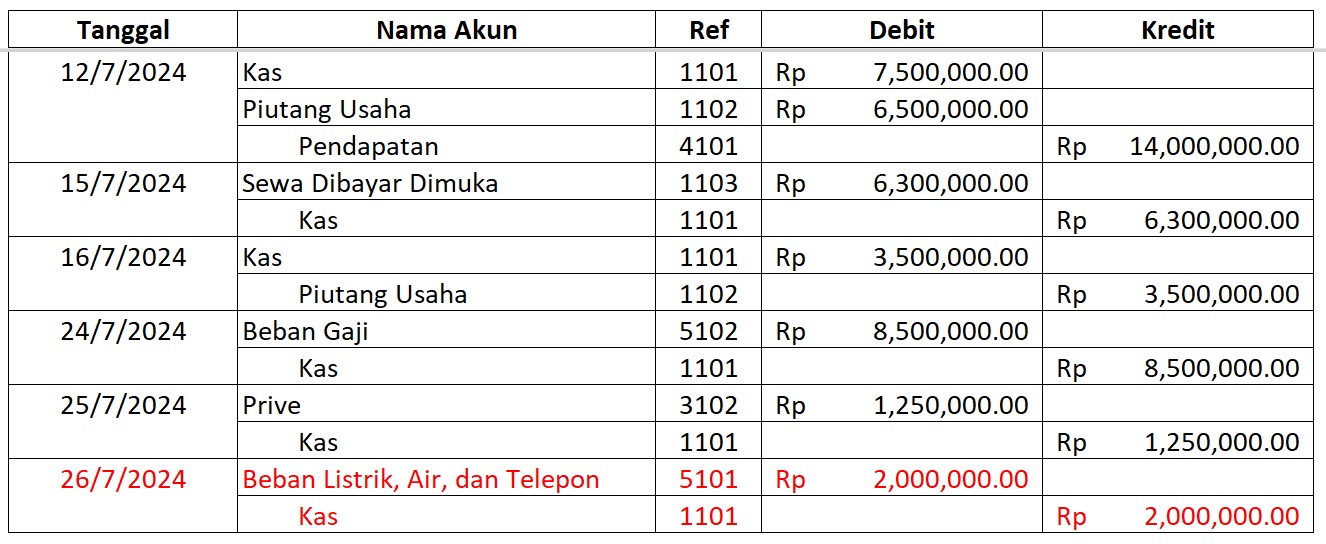

12 Juli 2024: Menerima pesanan dari Ibu Rani senilai Rp14.000.000,00 dengan uang muka Rp7.500.000,00.

- Kas bertambah (debit) sebesar Rp7.500.000,00.

- Piutang Usaha bertambah (debit) sebesar Rp6.500.000,00.

- Pendapatan bertambah (kredit) sebesar Rp14.000.000,00.

15 Juli 2024: Membayar sewa gedung untuk 3 bulan kedepan sebesar Rp6.300.000,00.

- Sewa Dibayar Dimuka bertambah (debit) sebesar Rp6.300.000,00.

- Kas berkurang (kredit) sebesar Rp6.300.000,00.

16 Juli 2024: Menerima pembayaran angsuran dari Ibu Rani.

- Kas bertambah (debit) sebesar Rp3.500.000,00.

- Piutang Usaha berkurang (kredit) sebesar Rp3.500.000,00.

24 Juli 2024: Membayar gaji 3 orang karyawan dengan total sebesar Rp8.500.000,00.

- Beban Gaji bertambah sebesar Rp8.500.000,00.

- Kas berkurang sebesar Rp8.500.000,00.

25 Juli 2024: Bapak Yudi mengambil uang sejumlah Rp1.250.000,00 untuk keperluan pribadi.

- Prive bertambah (debit) sebesar Rp1.250.000,00.

- Kas berkurang (kredit) sebesar Rp1.250.000,00.

26 Juli 2024: Membayar listrik air dan telepon sebesar Rp2.000.000,00.

- Beban Listrik, Air, dan Telepon bertambah (debit) sebesar Rp2.000.000,00.

- Kas berkurang (kredit) sebesar Rp2.000.000,00.

Baca Juga: Tahapan Siklus Akuntansi yang Perlu Dipelajari

Pencatatan transaksi di jurnal umum adalah langkah fundamental dalam menjaga integritas dan akurasi laporan keuangan. Setiap transaksi memiliki dampak yang signifikan terhadap kondisi keuangan perusahaan. Struktur pencatatan yang tepat dapat membantu kita memastikan bahwa laporan keuangan yang dihasilkan terpercaya. Kemampuan untuk mencatat transaksi dengan baik di jurnal umum akan membawa akuntan pada proses pengelolaan keuangan yang efektif.

Referensi

Contoh Jurnal Umum, Pengertian, Soal Jurnal Umum, & Cara Membuat

Jurnal Umum: Pengertian, Fungsi, Contoh, dan Cara Membuatnya

Memahami Jurnal Umum Akuntansi: Praktik & Contoh Bagi Online Seller