Terdapat beberapa kasus di mana laporan keuangan sebuah perusahaan tidak mencerminkan kondisi sebenarnya, seperti aset yang terlampau besar ataupun kewajiban yang tidak tercatat. Untuk mengatasi hal tersebut, sikuls akuntansi memerlukan tahap penyesuaian supaya dapat menjaga akurasi dan keandalan laporan keuangan. Melalui jurnal penyesuaian, perusahaan dapat menyesuaikan catatan-catatan keuangan yang belum sepenuhnya sesuai dengan realitas pada akhir periode akuntansi. Jika tidak disesuaikan, bisa menyebabkan kekeliruan keputusan bisnis karena didasarkan pada data yang tidak tepat. Oleh karena itu, kita harus paham betul betapa pentingnya ayat jurnal penyesuaian, sehingga bisa mengantisipasi kesalahan dalam menyusun laporan keuangan.

Baca Juga: Mencatat Transaksi di Jurnal Umum Akuntansi

Apa Itu Jurnal Penyesuaian?

Jurnal penyesuaian adalah catatan akuntansi yang dibuat pada akhir periode akuntansi untuk mengoreksi saldo-saldo setiap akun agar mencerminkan keadaan yang sebenarnya. Proses ini dilakukan untuk memastikan bahwa seluruh akun yang dicatat sesuai dengan periode akuntansi yang bersangkutan, dan juga sejalan dengan prinsip akuntansi akrual. Jurnal penyesuaian diperlukan ketika terdapat transaksi yang belum dicatat atau perlu disesuaikan. Dengan demikian, laporan keuangan yang disusun akan memberikan gambaran yang lebih akurat tentang kondisi keuangan perusahaan pada akhir periode. Jurnal penyesuaian juga membantu memastikan bahwa semua pendapatan dan beban dilaporkan pada periode yang benar, sehingga laporan keuangan sesuai dengan prinsip matching antara pendapatan dan beban.

Pentingnya Ayat Jurnal Penyesuaian

Peran ayat jurnal penyesuaian sangat penting dalam menyajikan laporan keuangan yang akurat dan dapat diandalkan. Berikut beberapa alasan mengapa ayat jurnal penyesuaian dinilai begitu penting:

- Mencerminkan Keadaan Keuangan yang Sebenarnya: Jurnal penyesuaian memastikan bahwa setiap akun dicatat pada periode yang benar dan sesuai dengan kondisi yang sebenarnya. Hal ini perlu dilakukan untuk memastikan bahwa laporan yang disusun benar-benar sesuai dengan keadaan real yang ada di lapangan.

- Menghindari Kesalahan Pelaporan: Tanpa jurnal penyesuaian, laporan keuangan mungkin tidak mencerminkan pengeluaran atau pendapatan yang tepat. Misalnya, ada pendapatan yang telah diperoleh tetapi belum dicatat, atau beban yang sudah dikeluarkan tetapi belum diakui, semuanya akan diperbaiki melalui ayat jurnal penyesuaian.

- Memenuhi Prinsip Akuntansi Akrual: Jurnal penyesuaian membantu perusahaan mengikuti prinsip akuntansi akrual, yang mengharuskan pendapatan dan beban diakui ketika terjadi, bukan ketika kas diterima atau dibayarkan. Ini penting untuk memastikan laporan keuangan menyajikan aktivitas bisnis dengan benar.

- Memperbaiki Ketidaksesuaian: Beberapa transaksi mungkin tidak tercatat dengan tepat selama periode berjalan, seperti depresiasi aset tetap atau akrual untuk utang gaji. Jurnal penyesuaian memungkinkan perusahaan memperbaiki ketidaksesuaian ini sebelum menyusun laporan keuangan.

- Menunjukkan Kinerja Keuangan yang Tepat: Dengan memastikan bahwa pendapatan dan beban dicatat pada periode yang benar, ayat jurnal penyesuaian membantu memberikan gambaran yang lebih jelas tentang kinerja perusahaan, sehingga dapat membantu pihak-pihak yang berkepentingan untuk melakukan analisis dengan hasil yang lebih akurat.

Apa Saja yang Perlu Disesuaikan

Ayat jurnal penyesuaian merupakan pencatatan yang dilakukan pada akhir periode akuntansi untuk menyesuaikan akun-akun yang belum mencerminkan keadaan keuangan yang sebenarnya. Beberapa elemen yang perlu disesuaikan dalam ayat jurnal penyesuaian adalah sebagai berikut:

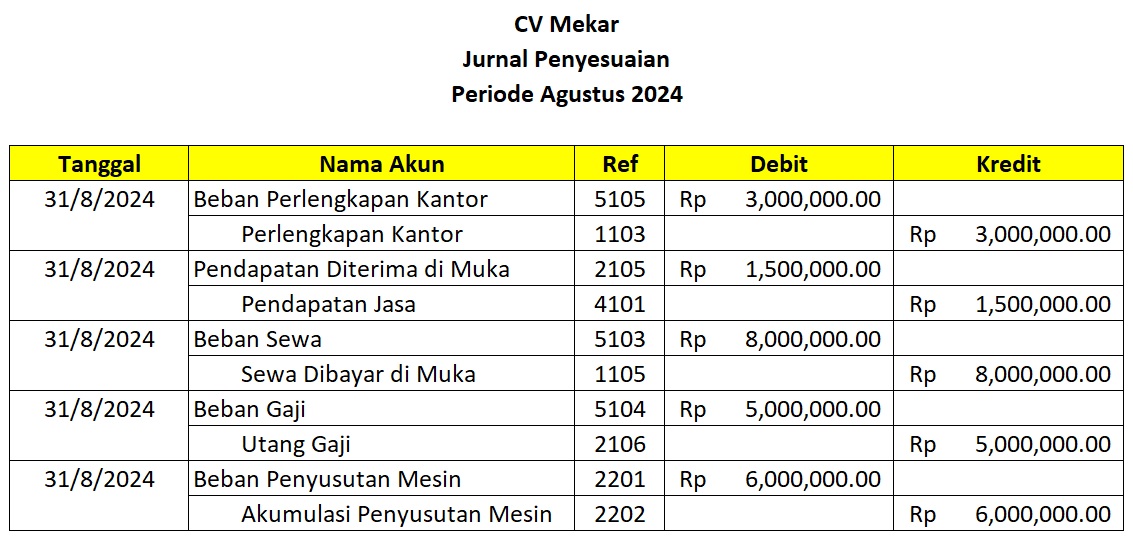

1 – Perlengkapan

Perlengkapan adalah barang-barang yang dibeli dan digunakan untuk operasional perusahaan. Pada akhir periode, perlengkapan yang tersisa perlu disesuaikan untuk mencerminkan nilai yang telah digunakan selama periode tersebut.

Contoh kasus

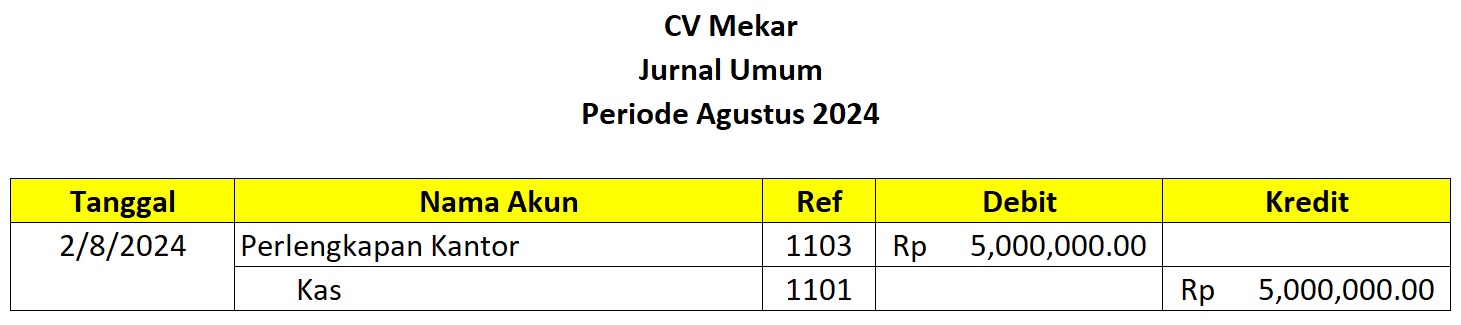

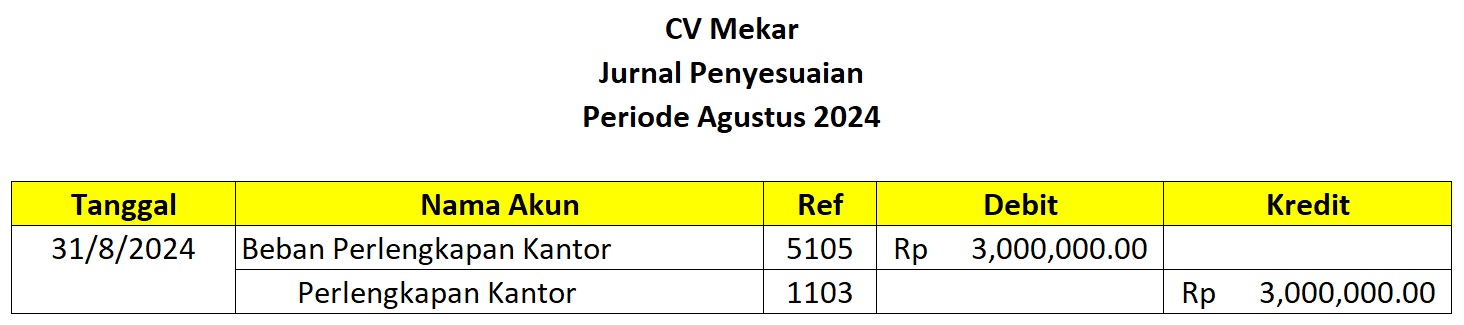

Perusahaan membeli perlengkapan kantor senilai Rp5.000.000,00 pada awal Agustus 2024. Pada akhir tahun, setelah dilakukan perhitungan, ternyata perlengkapan yang tersisa adalah Rp2.000.000,00.

- Perlengkapan yang telah digunakan adalah Rp5.000.000,00 – Rp2.000.000,00 = Rp3.000.000,00.

Cara mencatat

- Jurnal Umum (pembelian perlengkapan):

- Jurnal Penyesuaian (mengakui perlengkapan yang telah digunakan):

Penyesuaian ini dilakukan agar akun perlengkapan hanya mencerminkan nilai yang tersisa, sementara beban perlengkapan menunjukkan jumlah perlengkapan yang telah digunakan selama periode tersebut.

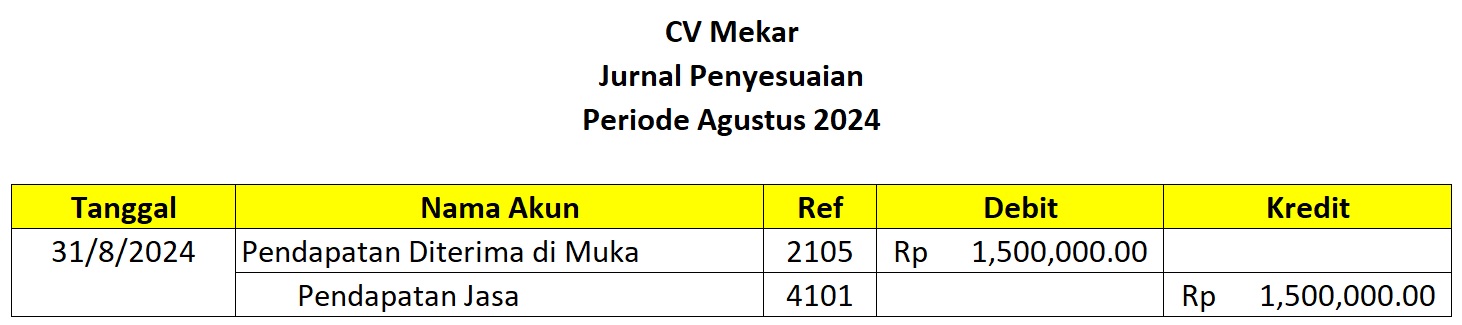

2 – Pendapatan Diterima Di Muka

Pendapatan diterima di muka adalah uang yang telah diterima, tetapi layanan atau produk belum diberikan pada periode berjalan.

Contoh kasus

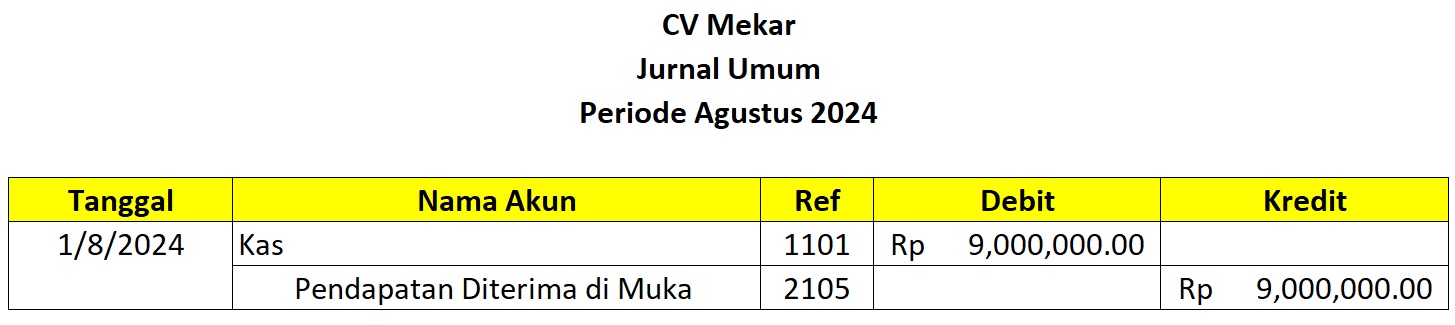

Pada 1 Agustus 2024, perusahaan menerima uang sebesar Rp9.000.000,00 sebagai pembayaran di muka untuk jasa yang akan diberikan selama 6 bulan ke depan. Di akhir Agustus, baru 1 bulan jasa yang telah diberikan.

- Pendapatan yang telah diakui adalah Rp9.000.000,00 / 6 bulan × 1 bulan = Rp1.500.000,00.

Cara mencatat

- Jurnal Umum (menerima uang pendapatan di muka):

- Jurnal Penyesuaian (mengakui pendapatan yang sudah diperoleh):

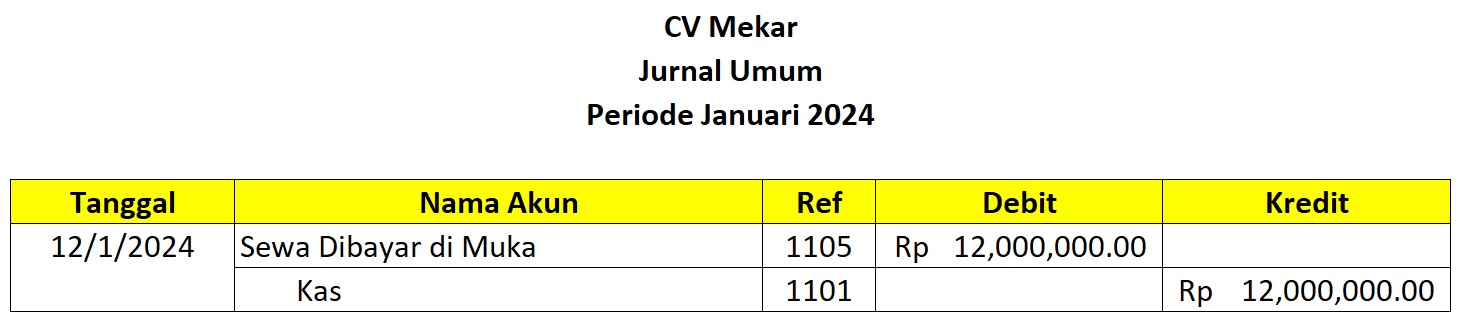

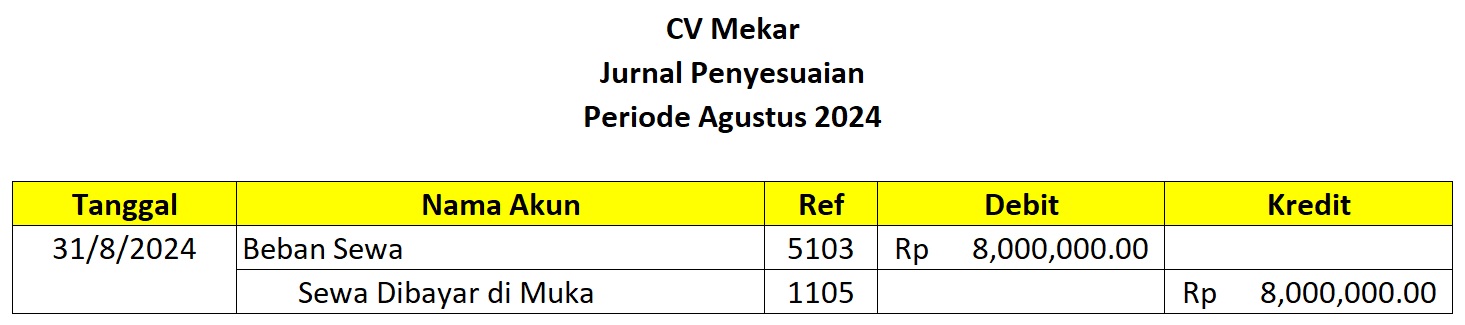

3 – Beban Dibayar di Muka

Beban dibayar di muka adalah biaya yang telah dibayar, tetapi manfaatnya belum diterima seluruhnya pada periode berjalan.

Contoh kasus

Perusahaan membayar sewa gedung untuk 1 tahun sebesar Rp12.000.000,00 pada 12 Januari 2024. Di akhir Agustus, masa sewa yang telah terpakai baru 8 bulan.

- Beban sewa yang terpakai (6 bulan): Rp12.000.000,00 / 12 bulan × 8 bulan = Rp8.000.000,00.

- Beban yang belum terpakai (beban dibayar di muka): Rp12.000.000,00 / 12 bulan × 4 bulan = Rp6.000.000,00.

Cara mencatat

- Jurnal Umum (pembayaran beban dibayar di muka):

- Jurnal Penyesuaian (mengakui beban yang telah terpakai):

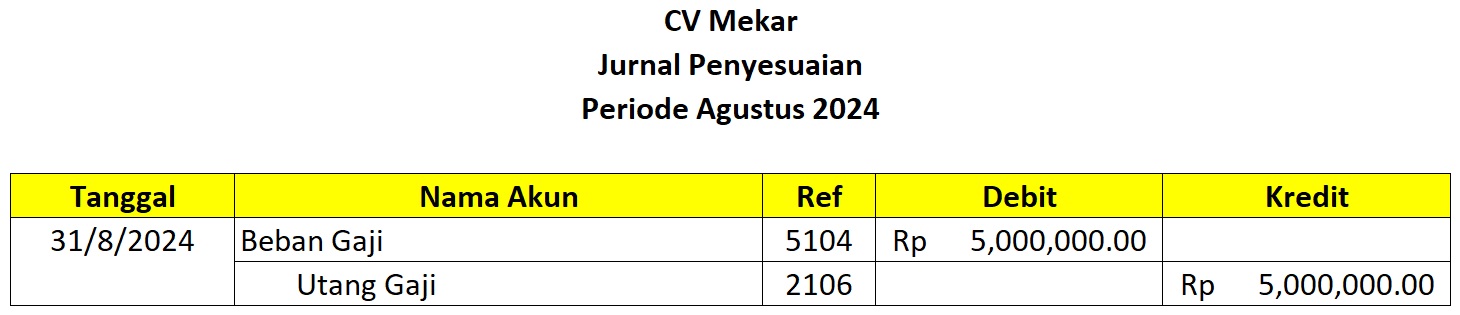

4 – Beban yang Masih Harus Dibayar

Beban akrual adalah beban yang sudah terjadi tetapi belum dicatat atau dibayar pada periode berjalan.

Contoh kasus

Perusahaan memiliki gaji yang belum dibayarkan sebesar Rp5.000.000,00 pada akhir Agustus 2024, namun gaji tersebut akan dibayarkan pada September 2024.

Cara mencatat

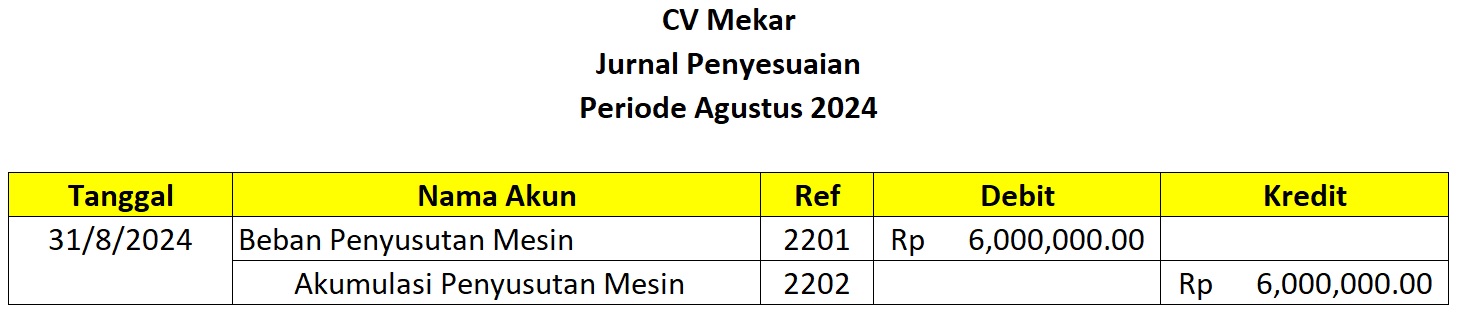

5 – Penyusutan Aktiva Tetap

Penyusutan adalah alokasi biaya perolehan aset tetap selama umur manfaatnya. Penyesuaian diperlukan untuk mencatat penyusutan aset tetap.

Contoh kasus

Perusahaan membeli mesin pada 1 Januari 2024 senilai Rp100.000.000 dengan umur manfaat 10 tahun dan nilai residu Rp10.000.000 (sampai bulan Agustus berarti 8 bulan).

- Penyusutan bulan Agustus: (Rp100.000.000 – Rp10.000.000) / 10 tahun / 12 bulan × 8 bulan = Rp6.000.000,00.

Cara mencatat

Baca Juga: Cara Membuat Neraca Saldo

Sebagai bagian penting dalam siklus akuntansi, jurnal penyesuaian memastikan bahwa laporan keuangan menyajikan kondisi finansial yang akurat sesuai dengan kondisi yang sebenarnya. Meskipun terlihat kompleks, menyusun jurnal penyesuaian sebenarnya mudah apabila kita memaahami langkah-langkahnya dengan baik. Proses ini membantu perusahaan untuk menghindari kesalahan perhitungan yang bisa berdampak pada keputusan bisnis. Pemahaman yang mendalam akan membantu kita dalam melakukan proses ini dengan baik, sehingga kita bisa menjamin kelancaran siklus akuntansi secara keseluruhan.

Referensi

9 Contoh Jurnal Penyesuaian di Setiap Akun dan Tujuannya